Pożyczamy coraz więcej. I to nie tylko na dobra codziennego użytku, takie jak samochody, pralki czy lodówki. Jesteśmy też coraz bardziej odważni, jeśli chodzi o zaciąganie poważniejszych długów: na mieszkanie, dom czy nawet rozkręcenie własnego interesu. Z danych Związku Banków Polskich wynika na przykład, że w pierwszym kwartale 2005 r. wartość kredytów mieszkaniowych udzielonych przez banki klientom indywidualnym w porównaniu z takim samym okresem 2004 r. wzrosła aż o 41 proc. i wyniosła 3,8 mld zł. To swoisty europejski rekord, pokazujący nie tylko, że potrzeby Polaków w tym zakresie są duże, ale i pokazujący, że wolimy się zadłużyć, byle tylko mieszkać na swoim.

Zdaniem wielu ekspertów, inwestycja w nieruchomości są bardzo opłacalne, ponieważ wartość nieruchomości w Polsce będzie rosła. Nie znaczy to jednak, że kupując dowolne mieszkanie zarobimy krocie na jego wynajmie, a następnie sprzedamy je za kilka lat trzy razy drożej. – By zmaksymalizować stopę zwrotu należy wybrać odpowiednią lokalizację oraz strategię finansowania – przekonywali eksperci podczas konferencji pt. „Jak skutecznie inwestować na rynku nieruchomości”. – Podejmując decyzję inwestycyjną nie można kierować się wyłącznie prognozami średniej zmiany ceny w danym mieście – twierdzi Łukasz Madej z niezależnej firmy konsultingowej REAS Konsulting. – Rynek jest bardzo zróżnicowany i niektóre lokalizacje mają większy potencjał wzrostu wartości mieszkań, a gdzie indziej ceny już teraz są stosunkowo wysokie. Co więcej, poziom cen na rynku najmu jest niski i nie należy traktować go jako głównego źródła dochodu, a raczej wybierać nieruchomość przede wszystkim po kątem wzrostu jej wartości.

Zdaniem specjalistów, zysk z dobrze wybranej nieruchomości powinien przekroczyć 10 proc. rocznie. To dwa razy więcej niż mogą zapewnić obligacje czy rynek pieniężny. – Paradoksalnie, wyższą stopę zwrotu uzyskamy inwestując pieniądze nie swoje, lecz banku, a więc wykorzystując maksymalnie tani i dostępny kredyt hipoteczny – przekonuje Grzegorz Mielcarek, dyrektor ds. Sprzedaży Produktów Inwestycyjnych w firmie Expander.

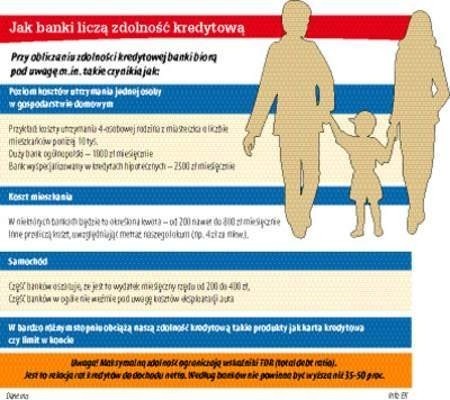

Niestety, kredyty hipoteczne nie są dostępne dla wszystkich. Banki co prawda znacznie poluzowały ostatnio kryteria przyznawania tych kredytów, ale i tak bardzo dokładnie prześwietlają wszystkich, którzy chcą je zaciągnąć. – Banki bardzo różnią się, jeśli chodzi o sposoby oceny zdolności kredytowej – twierdzi Łukasz Świerzewski, doradca finansowy firmy Expander. – Najważniejszym jednak dla wszystkich warunkiem jest poziom kosztów utrzymania jednej osoby w gospodarstwie domowym. W większości przypadków będzie to najbardziej znacząca pozycja, jaką bank odejmie od dochodu netto, by sprawdzić, ile pieniędzy zostanie na spłatę raty kredytu.

Weźmy taki przykład. Jest 4-osobowa rodzina z miasteczka o liczbie mieszkańców poniżej 10 tys. Jak w tej sytuacji policzy zdolność kredytową dany bank? – BPH oszacuje koszt jej utrzymania na 1000 zł miesięcznie – mówi Świerzewski. – Przy dochodach ok. 2000 zł netto mogą liczyć na blisko 190 tys. zł kredytu we frankach szwajcarskich. Według Nykredit Banku Hipotecznego utrzymanie 4-osobowej rodziny to miesięczny koszt ok. 2500 zł. Nie trzeba dodawać, że w tym banku nasi klienci nie mają co liczyć na pożyczkę. Oczywiście, jeśli rodzina jest bardziej liczna, to jej zdolność kredytowa spada.

Eksperci Expandera przyznają jednak, że są banki szczególnie przyjazne licznym rodzinom. – Uznają one, że koszt utrzymania każdej kolejnej osoby (dziecka) jest niższy niż pierwszej czy drugiej (rodziców) – wyjaśnia Świerzewski. – Tak jest na przykład w GE Money Banku. Tutaj pierwsza osoba „kosztuje” 650 zł, druga 350, a każda kolejna tylko 200 zł. Dzięki temu 5-osobowa rodzina będzie zdaniem banku potrzebować miesięcznie 1600 zł, a nie np. 2650 zł, jak np. warszawiacy „wycenieni” przez BPH. Przy dochodach na pograniczu zdolności kredytowej takie różnice decydują o tym, czy dostaniemy kredyt, czy nie – dodaje Świerzewski.

Banki BPH, GE Money Bank czy Nordea skłonne są pożyczyć więcej w przypadku wyboru przez klienta taniego kredytu walutowego. Jednak większość banków bierze poprawkę na ryzyko kursowe i, mimo że rata kredytu we frankach szwajcarskich będzie o kilkadziesiąt procent niższa, ocenia zdolność kredytową tak samo jak dla kredytu w złotówkach.

Skąd te różnice? - wyjaśnia Łukasz Świerzewski, doradca finansowy firmy Expander

Bank BPH, jako jeden z nielicznych, silnie różnicuje koszty utrzymania w zależności od miejsca zamieszkania kredytobiorcy. BPH umieszcza klientów w pięciu kategoriach: od miasta poniżej 10 tys. mieszkańców do miasta powyżej 500 tys. mieszkańców. Większość banków stosuje system: Warszawa i „reszta świata”. Oznacza to, że utrzymanie w Warszawie jest znacznie droższe, natomiast poza stolicą klienci są szacowani według jednej i tej samej stawki. Są również banki, takie jak Nykredit, nie różnicujący kosztów nawet w ten prosty sposób. Dlatego nawet bardzo atrakcyjna oferta tego banku będzie dostępna wyłącznie dla osób dobrze zarabiających.

Strefa Biznesu: Inflacja będzie rosnąć, nawet do 6 proc.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?